奶爸保

奶爸保年底拿到年终奖,不少人都会陷入同一个纠结:

这笔钱是存银行定存求稳,还是选一款储蓄险搏点长期收益?

毕竟银行定存看得见摸得着,储蓄险却总让人觉得“复杂又陌生”。

但其实,只要把收益、保障、适配场景掰扯清楚,

接下来,奶爸结合目前热门的分红险对比银行5年期定存,

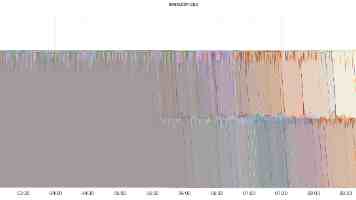

在趸交50万的前提下,银行5年期定存的年利率始终维持在1.3%,

前4年里,它的本金加利息金额会略高于一生中意福享版的保障现价与分红之和:

比如第4年时,银行定存本利和是529000元,

储蓄险的保障现价加分红则是517107元。

这也是很多人倾向于银行定存的原因,短期里“看得见的收益更高”。

储蓄险的收益曲线会逐渐向上倾斜:

这一年储蓄险的保障现价加分红达到541775元,

比银行定存的532500元多出9275元;

到第10年,储蓄险的收益已经比银行定存多了74032元;

而到第20年,两者的差距直接拉开到254271元,几乎是银行定存同期本利和的40%。

银行定存的单利始终是1.3%,但储蓄险的单利会逐年提升,

第5年是1.67%,第10年到2.82%,第20年已经达到3.98%。

这背后其实是“增额分红”的长期效应:

这款产品的增额比例是1.5%,再加上分红的累积,

相当于资金在“复利滚动”,时间越久,收益的雪球滚得越大。

换句话说,如果你手里的钱能放5年以上,

储蓄险的收益会逐渐反超银行定存;

如果能放10年、20年,这种差距会越来越明显,

毕竟银行定存是“固定利率的单利”,而储蓄险是“增额+分红的长期复利”。

银行定存的本质是“存款”,只有“本金+利息”的回报;

但一生中意福享版是分红型终身寿险,

它的核心是“储蓄+身故/全残保障”的双重属性——这也是两者最本质的区别。

具体来看,这款产品的身故/全残保障会根据被保险人的情况动态调整:

未满18岁时,赔付累计已交保费和现金价值里的较大者;

已满18岁且在交费期届满前,赔付累计已交保费乘以对应年龄比例(18-41岁160%、42-61岁140%、62岁以上120%)与现金价值的较大者;

而在交费期届满后,赔付选项会增加“年度有效保额(基本保额+累积红利保额)”,取三者中的最大值。

举个例子:30岁的家庭支柱趸交50万,如果在交费期内不幸身故,家人能拿到50万×160%=80万的赔付;

而如果是存银行定存,此时的本利和可能只有50多万,两者的差距直接关系到家人后续的生活保障。

对有家庭责任的人来说,储蓄险的“保障”不是附加项,

而是让储蓄多了一层“风险兜底”,毕竟钱存着的时候,没人能预料到意外会不会来。

灵活方面,银行定存的灵活性很低,

提前支取会损失利息,到期后要么续存要么取出,几乎没有其他调配方式;

但一生中意福享版配备了多项保单权益,让资金能适配不同人生阶段的需求。

比如“保险费自动垫交”,能避免因为忘记交费导致保单失效

;“减额交清”可以在经济压力大的时候,用现金价值抵扣保费、降低保额,维持保单继续有效;“保单贷款”则允许最高贷出现金价值的80%,比如第10年现金价值达到531325元时,最多可以贷出42万多,既能解决短期资金周转,又不影响保单的收益积累;

而“年金转换权”,则可以在退休后把保单价值转换成按月或按年领取的年金,比如60岁时将89万多的保单价值转换成年金,每月能领几千元,刚好适配养老阶段的现金流需求。

这些权益不是“花里胡哨的噱头”,

而是让储蓄从“静态的存款”变成了“动态的财务工具”,

它能跟着你的人生节奏调整,而不是只能放在账户里等利息。

其实银行定存和储蓄险,从来不是“非此即彼”的对立选项:

如果你的钱1-5年内就要用,银行定存的流动性和短期安全性更合适;

但如果是10年以上的长期储蓄,追求更高的收益上限,

同时希望兼顾身故保障和资金灵活性,

尤其是对于年终奖的打理,与其纠结“存银行还是买保险”,

不如先想清楚“这笔钱能放多久”“我需要什么额外的保障”,

毕竟储蓄的本质不是“比谁利息高”,而是“让钱适配自己的人生节奏”。